第一步:职工在广州住房公积金管理中心微信公众号登录后,在首页点击“贷款”按钮,跳转进入业务查看界面(如下图所示);

第二步:选择“可贷额度计算”,此时会跳转进入“可贷额度计算”界面,如下图所示;

第三步:在该界面中输入自己的相关信息点击“提交”即可查询。

穗好办APP

第一步:手机下载登录“穗好办”APP;

第二步:在首页找到“办事”,点击进入“办事”业务办理页面,如下图所示;

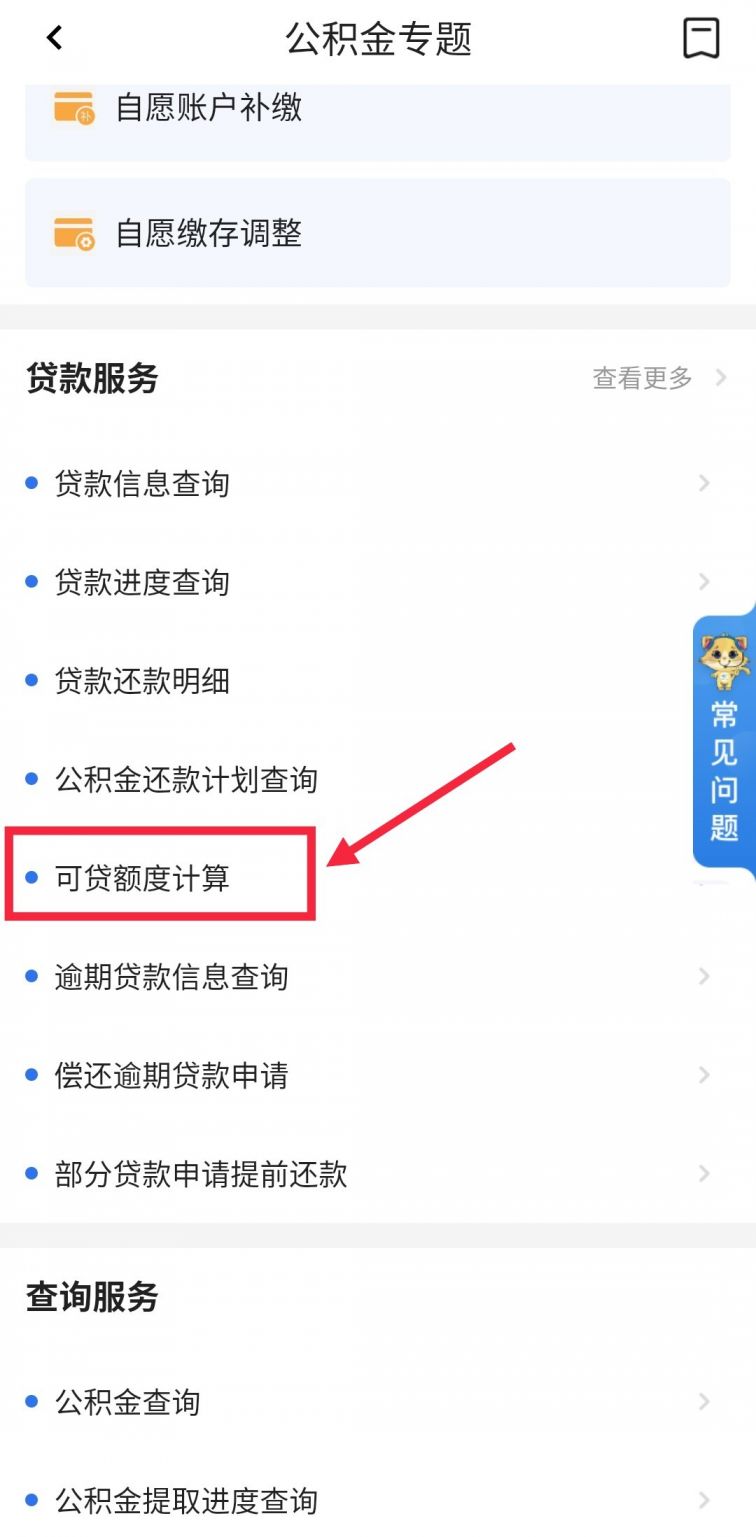

第三步:在页面中找到“公积金”业务,如下图所示;

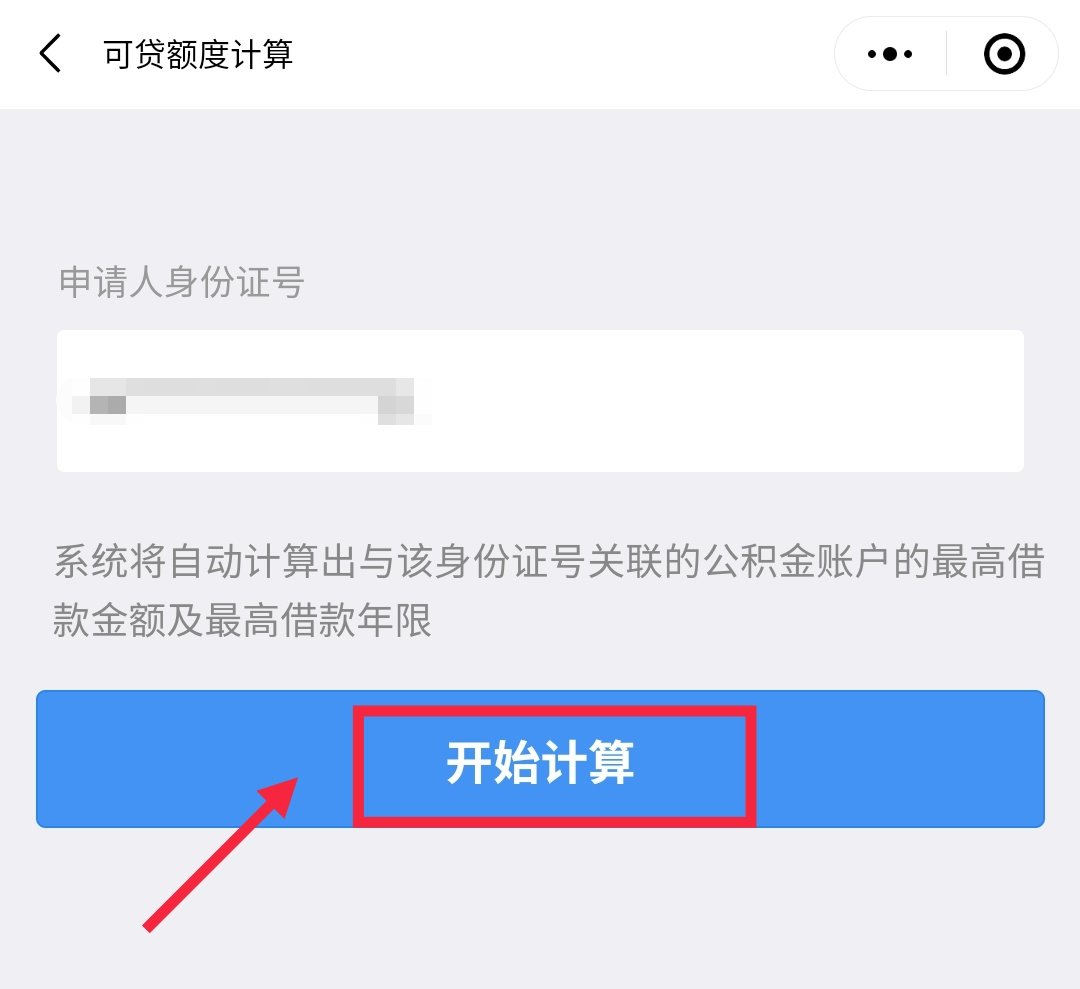

第四步:在【贷款服务】页面中找到“可贷额度计算”按页面提示输入对应信息即可查询,如下图所示;

粤省事

第一步:微信搜索“粤省事”小程序,并进行实名登录;第二步:在页面【服务】中找到【公积金】,如下图所示;

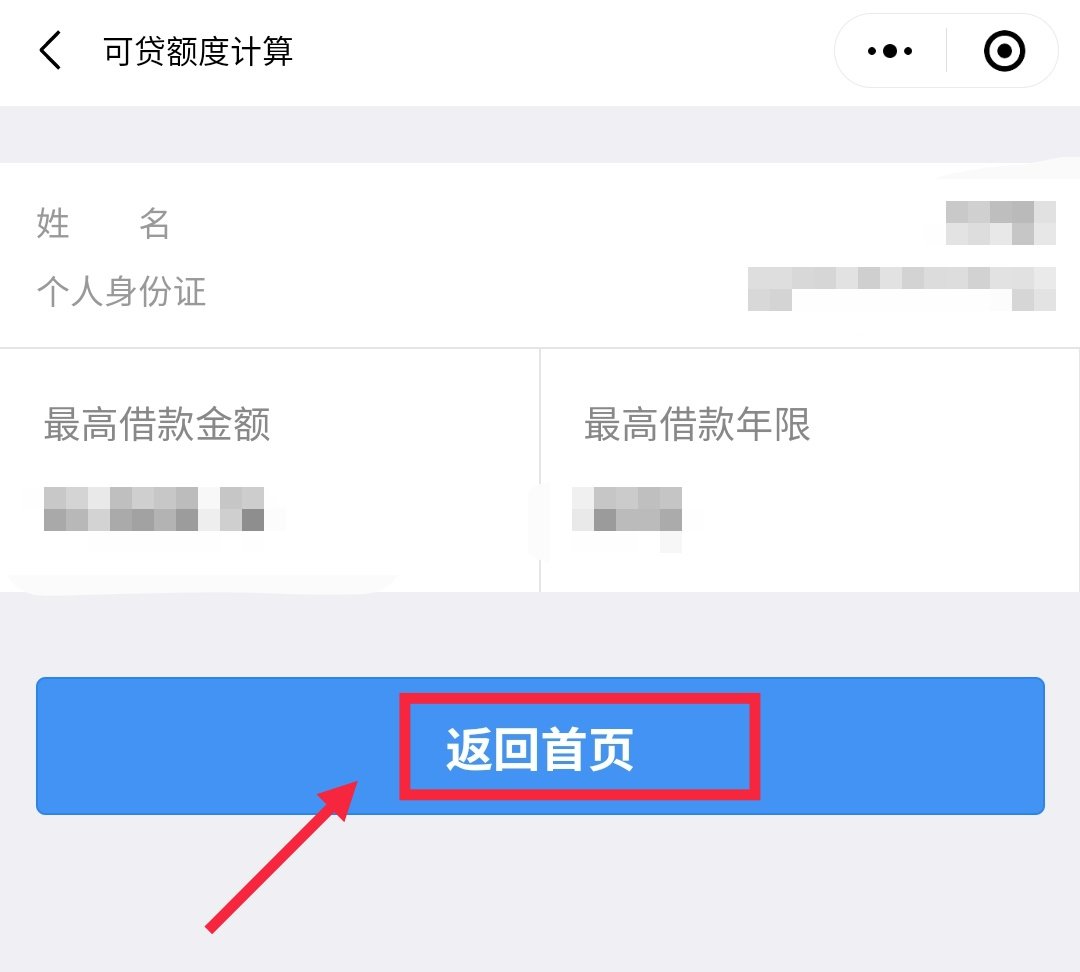

第六步:页面会显示最高借款金额以及最高借款年限,如下图所示;

拓展:职工购买普通自住住房的个人住房公积金贷款可贷额度应同时符合下列限额标准:

1.不高于按照个人住房公积金缴存情况计算的贷款额度

(1)单位缴存职工的计算公式为: 账户余额×8+月缴存额×到退休年龄月数

(2)自愿缴存职工的计算公式为:日均账户余额×8+月均缴存额×到退休年龄月数

其中:日均账户余额=每日账户余额之和/缴存天数。

月均缴存额按自愿缴存期间实际发生汇缴的月均缴存额核定。

2.不高于个人住房公积金贷款最高额度

一人申请个人住房公积金贷款,最高额度为60万元。

两人或两人以上购买同一套自住住房共同申请个人住房公积金贷款,贷款额度为每个申请人的贷款额度之和,最高额度为100万元。

3.不高于购房总价款×(1-最低首付比例)。所购住房为一手房的,购房总价款以房屋买卖网签合同价款为准;所购住房为存量房(二手房)的,共有产权住房的购房总价款以房屋买卖合同约定的总价款为准,其它住房的购房总价款以房屋买卖网签合同价款与房屋核查(评估)价中的较低者为准。最低首付比例按如下规定执行,如国家、省、市有关政策调整的,以最新政策为准:

(1)购房人家庭无住房贷款(含商业性住房贷款和住房公积金贷款,下同)记录且在广州市无住房的,首付款比例不低于30% ;

(2)购房人家庭有已结清住房贷款记录且在广州市无住房的,购买普通商品住房购房首付款比例不低于40% ,购买非普通商品住房首付款比例不低于70% ;

(3)购房人家庭无住房贷款记录或者有已结清的住房贷款记录,且在广州市拥有1套住房的,购买普通商品住房购房首付款比例不低于50% ;

(4)购房人家庭在广州市拥有1套住房且对应的住房贷款未还清的,购买普通商品住房首付款比例不低于70% ;

(5)购房人家庭在广州市拥有1套住房,购买非普通商品住房首付款比例不低于70% ;

(6)购房人家庭有1笔未结清住房贷款记录的,购房首付款比例不低于70% ;

(7)普通住房的认定标准依据国家、省、市有关规定执行;

(8)购买共有产权住房的,首付比例参照购买商品住房有关规定执行。

4.根据贷款额度计算得出的每月住房公积金贷款还贷额不超过申请人家庭收入的50% 。缴存职工收入按以下标准认定:住房公积金缴存基数未达广州市当时缴存基数上限的,其个人收入以缴存基数为准;缴存基数达上限的,其个人收入以其缴存基数和工资两者之间的较高值为准,工资以缴存职工在公积金中心登记的数额为准。