在规定的住房公积金个人住房贷款(以下简称公积金贷款)成数、还款能力和最高贷款额度范围内,以缴存职工的缴存余额、缴存年限、月缴存额核定其实际贷款额度:

∑借款人(共同借款人)贷款额度=〔缴存余额×1.8倍+缴存年限×(0.60÷月均缴存额)或(固定值4)〕×贷款类型系数。

计算公式指标应用规定

(一)贷款额度、缴存余额、月均缴存额以万元为计算单位。除贷款额度四舍五入保留至千位外,其它数值四舍五入保留小数点后两位。

(二)贷款额度。贷款额度应同时不高于下列限额标准,取其中最低值为实际贷款额度:

1.按借款人和共同借款人“存贷挂钩”确定的贷款额度;

2.按借款人夫妻双方或借款人单方缴存,以及不同房屋类型确定的贷款最高额度;

3.按现行规定的公积金贷款成数确定的贷款额度;

4.按借款人和共同借款人还款能力确定的贷款额度,即在保证借款人和共同借款人基本生活费用的前提下,推算还款能力;

还款能力=月均缴存基数×55% ,应大于或等于申请的公积金贷款月还款额。其中,月均缴存基数=自申请公积金贷款时往前追溯12个月内累加的月缴存基数÷实际缴存期数。

(1)属单位缴存人员身份的借款人或共同借款人,个人实际收入超过规定的所在市县月缴存基数上限的,可提供自申请公积金贷款时往前追溯12个月内的工薪收入账户流水单(银行签章),将月均超出上限部分的金额和月缴存额计入月均缴存基数。

(2)属灵活就业人员身份的借款人或共同借款人,月均缴存基数与个人实际收入差距较大的,取两者中的最低值核定还款能力。

(3)未缴存住房公积金的共同借款人,不予计算个人还款能力和贷款额度。

住房公积金已“停缴”但缴存余额不为0的共同借款人,此前在省内缴存住房公积金的余额、年限、月均缴存额可按规定计入测算,但仅可享受借款人单方缴存的贷款最高额度。

(三)缴存余额。缴存余额以申请公积金贷款时个人账户内的余额为准。自申请公积金贷款时往前追溯48个月内,连续断缴3个月(含)以下并补缴的金额,可计入测算;连续断缴4个月(含)以上并补缴的金额,不予计入测算。同时核算以下条件:

1.自申请公积金贷款时往前追溯12个月内,为购买、建造、翻建、大修本套公积金贷款住房而提取的缴存额,可计入测算。

2.借款人或共同借款人此前在省外的缴存余额仍保留在原缴存地的,不予计入测算;在省外的缴存余额已转入我省的,可计入测算。

3.曾经或当前在省外缴存住房公积金的借款人或共同借款人,需提供自申请公积金贷款时往前追溯48个月内的缴存明细清单,以便核算。

(四)缴存年限。缴存年限=自申请公积金贷款时往前追溯48个月内累加的实际缴存期数÷12。

自申请公积金贷款时往前追溯48个月内,连续断缴3个月(含)以下并补缴的期数,可按实际补缴期数计入测算;连续断缴4个月(含)以上并补缴的期数,不予计入测算。

对曾经在省外缴存、当前在省内缴存住房公积金的借款人或共同借款人,可接续计算其在我省内外缴存住房公积金的实际期数,并按上述规定核定缴存年限。

(五)月均缴存额。月均缴存额=自申请公积金贷款时往前追溯12个月内累加的月缴存额÷实际缴存期数。其中,月均缴存额≥0.15万元的,以0.60÷月均缴存额计算;月均缴存额<0.15万元的,以固定值4计算。

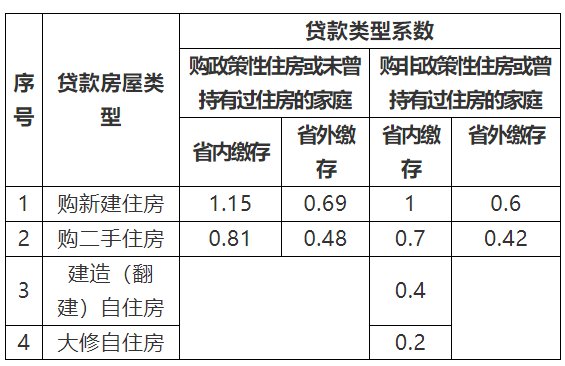

(六)贷款类型系数:

职工家庭购买政府主导的、具有政策保障性质的自住住房,或者未曾持有过住房的职工家庭购买首套自住住房,贷款类型系数提高至115% 。